|

|

|

|

|

|

律所新闻

|

7月3日下午,海普睿诚唐艳茹律师为本所律师及业界同仁带来律所精品大巡讲第31期《从个人所得税的纳税申报谈个人所得税及社保筹划》专题分享,围绕居民个人综合所得,经营所得,财产租赁所得、财产转让所得、利息股息红利所得偶然所得,累计预扣预缴和汇算清缴,个税和社保筹划五大内容展开。

唐艳茹律师介绍了居民个人综合所得的主要构成,并对到手收入可不交税或可以税前扣除进行了分析归纳;对于报送虚假专项扣除、重复享受专项附加扣除、超范围或超标准享受专项附加扣除等行为可能造成的后果进行讲解;在填写个人所得税APP时,唐律师也给出了个人建议。她强调,从增值税的以票控税到个人所得税改革,税收的大网已经织好,在降税降费的大背景下,合法合规纳税才是王道。

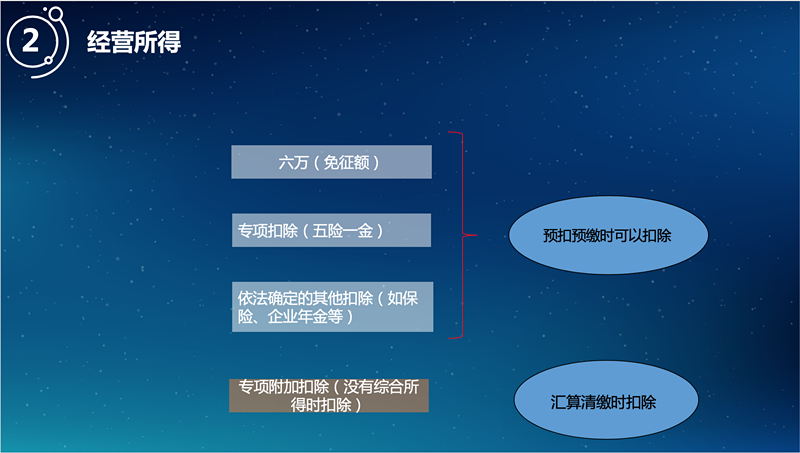

个体工商户、合伙企业、个人独资企业通常比企业的税负重,但是核定征收的情况下比企业税负轻。实际情况是核定征收越来越难,律所登记的合伙人一般适用此类。此外,唐律师还对经营者或者合伙人的工资及社保能否税前扣除进行了讲解,对合伙制企业的纳税筹划提出了自己的建议。

律师事务所的个人所得税

合伙人律师:依照经营所得进行预扣预缴和汇算清缴。

雇员律师:依照工资薪金所得。

兼职律师:不得再减除费用扣除标准(5000元等)。

特殊规定:办案费用是否报销?减除律师收入的百分之三十五办案费用的,不得报销交通费、住宿费等费用。

唐艳茹律师对财产租赁所得、财产转让所得、利息股息红利所得和偶然所得逐条讲解;合伙制企业和公司在每月或每季预缴所得税后,次年还需要进行汇算清缴。新的《个人所得税法》实施后,当月的综合所得只是预扣预缴个人所得税,很多人都需要在次年进行汇算清缴。

注意删除了部分其他所得的征税

1、超过银行利息支付给储户的揽储奖金不再征个人所得税。

2、解除房屋买卖合同的个人取得的违约金。

3、股民从证券公司取得的回扣收入或交易手续费返还收入。

4、个人因任职单位缴纳有关保险费用而取得的无赔款优待收入。

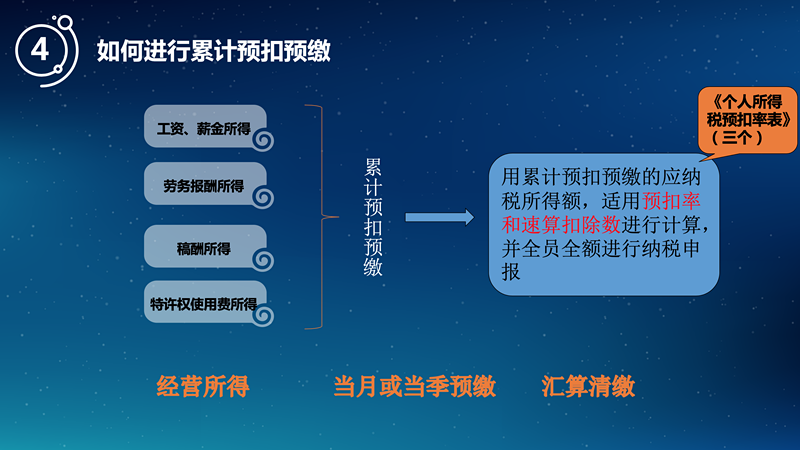

随后,唐律师介绍了如何进行累计预扣预缴,认为个人所得税的代扣代缴每个月将不一致,越到年终,累计的工资额越多,适用的税率可能越高,交的个税可能越高。另一方面将加大会计工作量。

对于有多种收入的高管及管理层,唐律师建议运用了全年一次性奖金进行税务筹划。在绩效考核时要注意工资税负的临界点,否则往往会出现涨了工资,钱没到员工手里的情况;收入来源种类多,收入高,筹划的空间就越大,实践中需要考虑的除了个人所得税还有企业所得税的问题;成本控制是一项系统工程,但是在成本中不能再被忽视的是员工的“社保”。“社保入税” 后社保与人员工资进行核对,执法力度更强。针对“社保入税” ,唐律师对可能的方案进行了分析。

“社保入税” 后的降负策略简析

1、两个以上的工作单位

2、非全日制用工 (只缴纳工伤保险)

3、使用股权激励,但容易造成企业所得税上涨

4、劳务外包

陕西中翰秉经税务师事务所所长陈斌就律师和税务师可以在涉税服务中所提供的的服务作了简单介绍,他认为企业自身的力量(专业性)很难完全规避税务风险、难以保障税收合法权益,税务需要事先规划、合理安排。因为国家简政放权的改革在逐步深化,以纳税人为主体的机制正在形成,税务风险将无限放大。由于税收征管的信息化、互联互通,以及全球情报共享的机制,合法合规纳税、合法合规筹划才是纳税的最佳选择。

在涉税服务中

律师、税务师能做什么?

一、在审查合同中控制税负和涉税风险

二、与人力资源部门配合进行工资薪金筹划

三、根据公司的经营利润情况、组织架构等合理进行税务筹划和成本控制。

四、关于经营主体组织形式的税务筹划

五、私人客户税收及财产筹划

| 上一篇:首期建筑、建材类企业法律风险防控高级管理人员研修班在海普睿诚圆满举办 |

| 下一篇:精品课程大巡讲|建设工程纠纷案件常见的法律问题分析 |

|

|